ПАО «КРЕДОБАНК»: польский опыт для успеха Украины

В структуре акционерного капитала ПАО «КРЕДОБАНК» инвестиции стратегического инвестора — PKO Bank Polskі SA — составляют 99,6%. Беря за основу успешный путь развития банковской сферы Польши, банк активно внедряет лучшие стандарты и принципы построения эффективной бизнес-модели на украинском финансовом рынке.

Детальнее о применении польского опыта на пути к украинскому успеху рассказал Марцин КУКСИНОВИЧ, первый заместитель Председателя Правления ПАО «КРЕДОБАНК».

Расскажите о пути развития польского банковского сектора. Чем он принципиально отличается от украинского?

Главное отличие — большая доля иностранного капитала и высокая консолидация банковского сектора в Польше. Продуктовое предложение там более инновационное, гибкое и ориентированное на потребности клиента, а не на продуктовые параметры.

Основным приоритетом польских банкиров является обслуживание клиента, залог успеха которого — слаженная работа всех участников процесса, от сотрудников банковских отделений и служб поддержки (бэк-офиса) до членов правления банков, принимавших активное участие в привлечении клиентов, труднейших ценовых переговорах и даже в убеждении предметными аргументами аналитиков по рискам в необходимости выдачи конкретного кредита.

В середине 90-х гг. польское общество больше доверяло иностранным банкам, поскольку за ними всегда стояли более мощные международные банковские группы, для которых безопасность финансов клиента — безусловный приоритет в их деятельности.

Сегодня, когда соотношение иностранного капитала в польском банковском секторе составляет 63% (в Украине — 34%), уже все банки Польши пользуются доверием клиентов на равных, поскольку за последние 20 лет случаев невыплаты депозитов не было в принципе.

Благодаря хорошей консолидации банковского сектора (в Польше — 41 коммерческий лицензированный банк с совокупными активами втрое больше, чем у 180 украинских банков) польские банки более крупные и финансово стойкие, имеют возможность использовать эффект масштаба для лучшего управления расходами и достигать отличных результатов.

Доказательство тому — факт, что рентабельность польского банковского сектора никогда не была отрицательной, и хотя во время кризиса 2008−2009 гг. показатель сократился в два раза, но в дальнейшем суммарная прибыль польских банков была очень высокой. По итогам 2013 года совокупная прибыль польских банков составила около 3,7 млрд евро, что больше совокупной прибыли украинского банковского сектора за все годы независимости.

Благодаря стабильности и прибыльности банковского бизнеса клиенты получают высококачественные услуги по низким ценам, широкую продуктовую линейку, индивидуальное обслуживание и — главное — безопасность своих вложений, размещенных в польских банках.

Как обстоит ситуация с использованием банковских карт и интернет-банкинга в Польше?

Значительная часть польских клиентов осуществляют все возможные платежи через Интернет. Процент пользователей интернет-банкингом в Польше составляет 31% (в Украине — меньше 5%). В Польше только 37% карточных операций идет через банкоматы, все остальное — это расчеты в магазинах, ресторанах… В Украине многие клиенты после получения зарплаты снимают всю сумму через банкомат (68% карточных операций). Такое положение вещей негативно влияет на банковский сектор, поскольку большая часть наличных средств граждан не принимает участие в электронном банковском обороте. В результате, учитывая низкое денежное предложение, процентные ставки высоки, что влияет на степень кредитования и, следовательно, на рост ВВП, уровень безработицы и уровень жизни в целом.

Что из опыта развития польского банковского бизнеса было бы полезно перенять клиентам украинских банков?

Если граждане станут активно пользоваться электронными деньгами, интернет-банкингом в любых возможных ситуациях, это существенно сэкономит их время, обеспечит высокую безопасность средств и финансовую выгоду (проценты от средств на счетах).

Кроме того, при выборе банка следует руководствоваться, прежде всего, безопасностью вложений, а только потом — финансовыми выгодами. Обратите внимание: наибольшую процентную ставку, как правило, предлагают финучреждения с нестабильным финансовым состоянием.

Не менее важно, чтобы при оформлении кредита клиенты максимально прозрачно предоставляли свои финансовые данные. Это ускорит процесс принятия решения банком, сократит кредитные затраты — и поможет активно развивать бизнес.

Галина Коноваленко

«Банкирь»

№ 2 (48) 2014

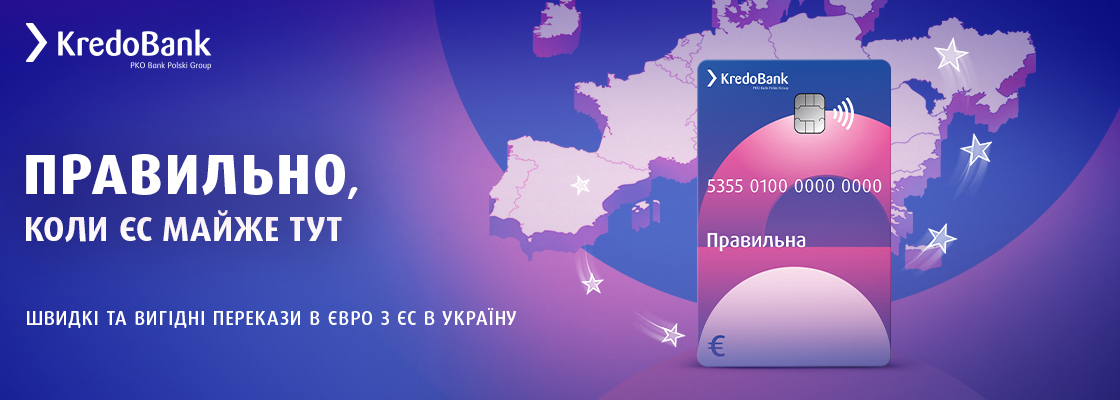

Переводы с Польши

Быстрый и бесплатный перевод из Польши в Украину (подробнее), без кучи документов и неизвестных полей для заполнения — это вполне реально. Все просто и под рукой благодаря уникальному предложению от Кредобанка и лучшего банка в Польше для украинцев — PKO Bank Polski.

Что для этого нужно?

Все, что вам нужно — это быть клиентом и иметь счет в польских злотых в Кредобанке (например, Правильная карта). Перевод из Польши можно сделать без открытия счета в польском банке.

Переводы из Европы

Удобные денежные переводы из стран Европейского Союза в Украину. Открывайте счет в евро и переводите деньги из стран ЕС в Украину:

- через европейскую систему переводов SEPA;

- безналично из банков 27 стран Евросоюза;

- комиссия за зачисление евро на карту в Кредобанке — 0 евро.

А также снимайте наличные в кассах Кредобанка или переводите в гривну в онлайн-банкинге Кредобанка и снимайте в банкоматах (подробнее).